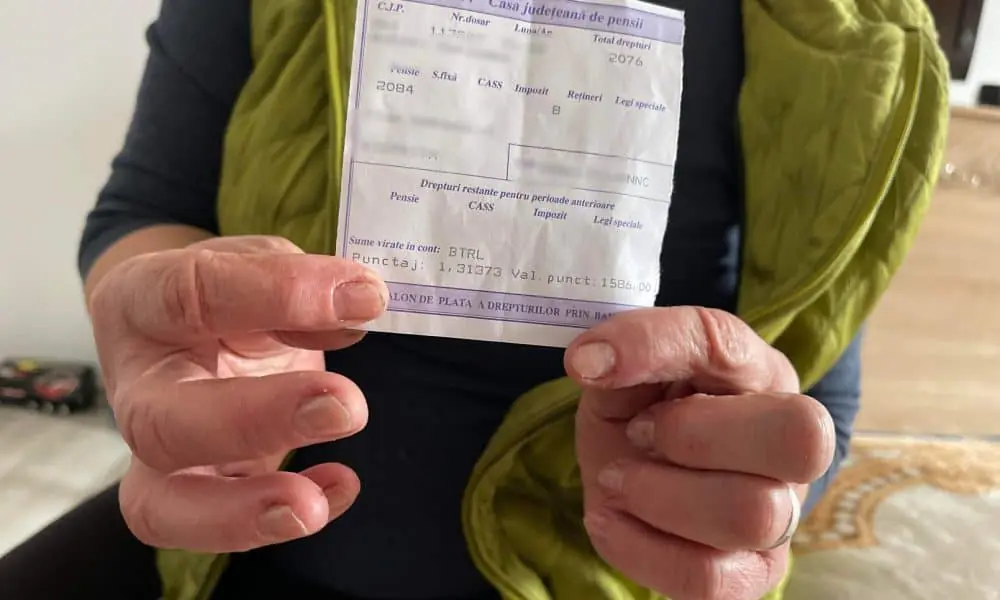

În luna august, pensionarii cu o pensie lunară de 4.500 lei vor încasa, după deduceri, suma netă de 4.215 lei, deoarece vor plăti contribuția de asigurări de sănătate (CASS) și impozitul pe venit, conform noilor reglementări care vizează grupurile de contribuabili cu venituri peste pragul de 3.000 lei.

Contribuția la sănătate se aplică în prezent următoarelor categorii:

În paralel, anumite categorii beneficiază de scutire totală:

Este important de reţinut că, începând cu 1 septembrie 2025, coasiguraţii îşi vor pierde statutul de asigurat în sistemul de sănătate dacă nu achită contribuţia CASS.

Dacă aceștia doresc să continue să beneficieze de serviciile medicale de bază, decontate de Casa de Asigurări de Sănătate, vor trebui să plătească CASS calculată pe baza a 6 salarii minime brute (2.430 lei), prin declaraţia unică.

Pensionarii cu pensii peste pragul de 3.000 lei sunt supuşi atât contribuţiei CASS, cât şi impozitului pe venit. Pentru o pensie brută de 4.500 lei, calculele sunt următoarele:

După scăderea celor două contribuţii, pensionarul va primi:

4.500 lei – 150 lei (CASS) – 135 lei (impozit) = 4.215 lei.